Мероприятия по улучшению условий и охраны труда финансируются работодателями (ст. 226 Трудового кодекса РФ). Финансирование мероприятий по охране труда осуществляется работодателем в размере не менее 0,2 % от суммы затрат на производство продукции (работ, услуг). Работник не несет расходов на финансирование мероприятий по улучшению условий и охраны труда.

Приказ Минтруда России от 10.12.2012 г. №580н «Об утверждении правил финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами».

Согласно Приказу финансовое обеспечение предупредительных мер осуществляется страхователем за счет сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, подлежащих перечислению в установленном порядке страхователем в Фонд в текущем финансовом году.

Объем средств, направляемых страхователем на финансовое обеспечение предупредительных мер, не может превышать 20 % сумм страховых взносов, начисленных им за предшествующий календарный год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в предшествующем календарном году.

В случае если страхователь с численностью работающих до 100 человек не осуществлял в течение двух последовательных лет, предшествующих текущему финансовому году, финансовое обеспечение предупредительных мер, объем средств, направляемых таким страхователем на финансовое обеспечение указанных мер, не может превышать:

- 20 % сумм страховых взносов, начисленных им за три последовательных года, предшествующих текущему финансовому году, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем за три последовательных календарных года, предшествующих текущему финансовому году;

- сумму страховых взносов, подлежащих перечислению им в территориальный орган Фонда в текущем финансовом году.

Финансовому обеспечению за счет сумм страховых взносов подлежат расходы страхователя на следующие мероприятия:

- проведение специальной оценки условий труда;

- реализация мероприятий по приведению уровней воздействия вредных и (или) опасных производственных факторов на рабочих местах в соответствие с государственными нормативными требованиями охраны труда;

- обучение по охране труда следующих категорий работников:

- руководителей организаций малого предпринимательства;

- работников организаций малого предпринимательства (с численностью работников до 50 человек), на которых возложены обязанности специалистов по охране труда;

- руководителей (в том числе руководителей структурных подразделений) государственных (муниципальных) учреждений;

- руководителей и специалистов служб охраны труда организаций;

- членов комитетов (комиссий) по охране труда;

- уполномоченных (доверенных) лиц по охране труда профессиональных союзов и иных уполномоченных работниками представительных органов;

- приобретение работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, специальной одежды, специальной обуви и других средств индивидуальной защиты в соответствии с типовыми нормами бесплатной выдачи СИЗ и (или) на основании результатов проведения специальной оценки условий труда, а также смывающих и (или) обезвреживающих средств;

- санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами;

- проведение обязательных периодических медицинских осмотров (обследований) работников, занятых на работах с вредными и (или) опасными производственными факторами;

- обеспечение лечебно-профилактическим питанием работников, для которых указанное питание предусмотрено Перечнем производств, профессий и должностей, работа в которых дает право на бесплатное получение лечебно-профилактического питания в связи с особо вредными условиями труда, утвержденным приказом Минздравсоцразвития России от 16 февраля 2009 г. N 46н;

- приобретение страхователями, работники которых проходят обязательные предсменные и (или) предрейсовые медицинские осмотры, приборов для определения наличия и уровня содержания алкоголя (алкотестеры или алкометры);

- приобретение страхователями, осуществляющими пассажирские и грузовые перевозки, приборов контроля за режимом труда и отдыха водителей (тахографов);

- приобретение страхователями аптечек для оказания первой помощи.

Некоторые инструменты мотивации сотрудников малого предприятия для улучшения условий труда

|

Инструмент |

Проводимые мероприятия |

|

Обеспечение безопасных и комфортных условий труда |

|

|

Забота о здоровье работников |

|

|

Предоставление дополнительного отпуска |

|

|

Компенсация за период нетрудоспособности |

|

|

Оплата профессионального обучения и повышения квалификации |

|

|

Проведение корпоративных мероприятий для сотрудников |

|

Ответственность работодателя за нарушение трудового законодательства и законодательства об охране труда

|

Нарушение |

Ответственность работодателя (индивидуального предпринимателя) |

|

Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права (ч. 1 ст. 5.27 КоАП РФ) |

Повторное нарушение грозит (ч. 4 ст. 5.27 КоАП РФ):

|

|

Фактический допуск к работе сотрудником, у которого нет на то полномочий, в случае если работодатель отказывается признать трудовые отношения с данным работником (ч. 2 ст. 5.27 КоАП РФ) |

Повторное нарушение грозит (ч. 5 ст. 5.27 КоАП РФ):

|

|

Уклонение от оформления трудового договора или его неправильное оформление, подмена трудового договора гражданско-правовым (ч. 3 ст. 5.27 КоАП РФ) |

Повторное нарушение грозит (ч. 5 ст. 5.27 КоАП РФ):

|

|

Нарушение требований охраны труда (ч. 1 ст. 5.27.1 КоАП РФ ) |

|

|

Непроведение спецоценки условий труда на рабочих местах или ее неправильное проведение (ч. 2 ст. 5.27.1 КоАП РФ) |

|

|

Допуск к работе сотрудника, непрошедшего обучение и проверку знаний по охране труда, обязательный медосмотр (ч. 3 ст. 5.27.1 КоАП РФ) |

|

|

Необеспечение работников СИЗ (ч. 4 ст. 5.27.1 КоАП РФ) |

|

|

Повторное нарушение по статье 5.27.1 КоАП РФ (ч.5 ст. 5.27.1 КоАП РФ) |

|

|

Невыполнение в срок или ненадлежащее выполнение предписания трудового инспектора (ч. 23 ст. 19.5 КоАП РФ) |

|

Как сократить расходы на охрану труда с помощью взносов в ФСС РФ?

Первый способ установлен Правилами финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами[1].

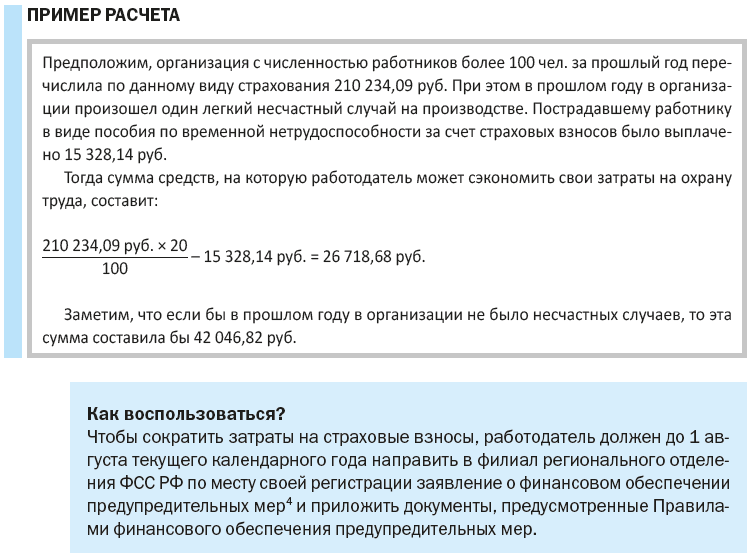

Правила финансового обеспечения предупредительных мер предусматривают мероприятия по улучшению условий и охраны труда, затраты на которые могут быть сокращены на сумму, равную 20 % сумм страховых взносов социального страхования от несчастных случаев на производстве и профессиональных заболеваний, начисленных работодателем за предшествующий календарный год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в предшествующем календарном году.

Если в организации не более 100 работников, объем финансирования может быть определен за три предыдущих года.

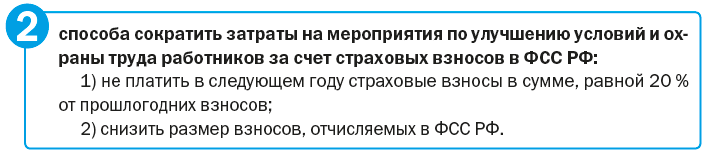

Упрощенно схема финансирования выглядит так: ФСС РФ позволяет работодателю не платить в следующем году страховые взносы в сумме, равной 20 % от прошлогодних взносов, если такая же сумма была потрачена работодателем на мероприятия, перечисленные в Правилах финансового обеспечения предупредительных мер.

Объем финансовых средств, которые будут «возмещены» за счет перечисленных страховых взносов, можно узнать по-разному:

Вариант 1. Необходимо обратиться в отделение территориального органа ФСС РФ по месту регистрации организации. В отделении есть все сведения об объеме перечисленных взносов от организации и расходов на обеспечение по страхованию, на основании которых сотрудники отделения могут сообщить размер средств, который можно реализовать в счет страховых взносов.

Вариант 2. Снова обратиться в бухгалтерию, где с точностью до копейки узнать сумму перечисленных взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также средства, затраченные на обеспечение по данному виду страхования.

Следует отметить, что мероприятия, перечисленные в Типовом перечне и в Правилах финансового обеспечения предупредительных мер, совпадают не полностью. В связи с этим не все мероприятия, перечисленные в Типовом перечне, работодатель сможет реализовать за счет средств страховых взносов. Например, за счет страховых взносов нельзя возместить расходы на оплату занятий работников спортом в клубах и секциях.

К СИЗ также есть дополнительные требования. Для возмещения расходов на их закупку они должны быть изготовлены на территории государств — членов Евразийского экономического союза, т. е. ФСС РФ возместит затраты работодателя на закупку средств индивидуальной защиты, произведенных исключительно в Армении, Белоруссии, Казахстане, Киргизии, России.

Второй способ сокращения расходов представлен в Правилах установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний[2].

В России для каждой отрасли экономики установлен свой страховой тариф, в соответствии с которым работодатель обязан отчислять в ФСС РФ страховые взносы. За счет скидки к страховому тарифу работодатель может снизить отчисления взносов в ФСС РФ до 40 % для всех работников организации.

Страховой тариф определяется ежегодно в соответствии с Федеральным законом от 22.12.2005 № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год» и Приказом Минтруда России от 30.12.2016 № 851н «Об утверждении Классификации видов экономической деятельности по классам профессионального риска».

Размер скидок рассчитывается ФСС РФ в соответствии с Методикой расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний[3].

Расчет производится исходя из основных показателей страховых случаев, определенных по итогам деятельности работодателей за 3 года, предшествующих текущему году, с учетом сведений о результатах СОУТ и проведенных обязательных медицинских осмотров. Таким образом, чтобы получить скидку к страховому тарифу, работодателю необходимо реализовать только два мероприятия по улучшению условий и охраны труда.

[1] Утверждены Приказом Минтруда России от 10.12.2012 № 580н.

[2] Утверждены Постановлением Правительства РФ от 30.05.2012 № 524 ( Правила установления скидок и надбавок к страховым тарифам).

[3] Утверждена Приказом Минтруда России от 01.08.2012 № 39н.